注:计划书属于保险公司官网系统出具的产品精算,也可作为最后签署的正版内容一致,签署后计划书也会由保险公司整理加上其它签署文件一并制作为正本合同寄送给客户保存。作为日后理赔/提取的合法依据。

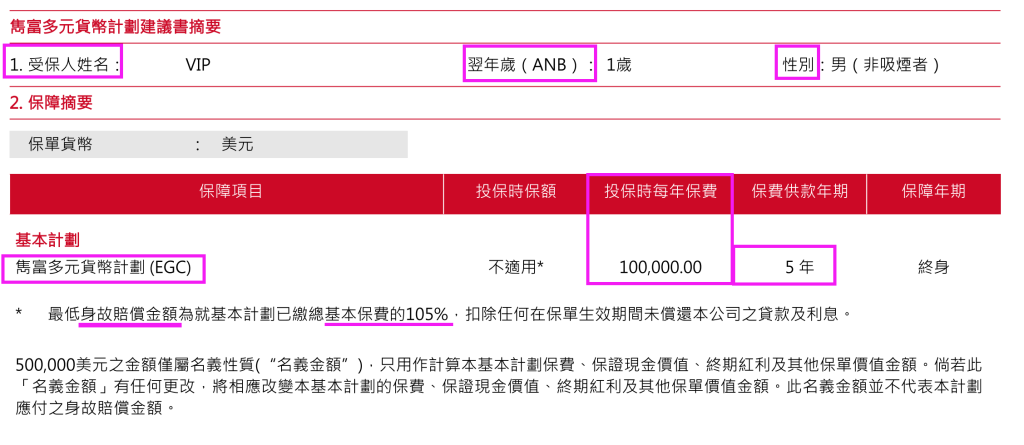

首页信息:受保人·翌年(虚岁)·性别·基本计划·缴费年期·首年缴付保费

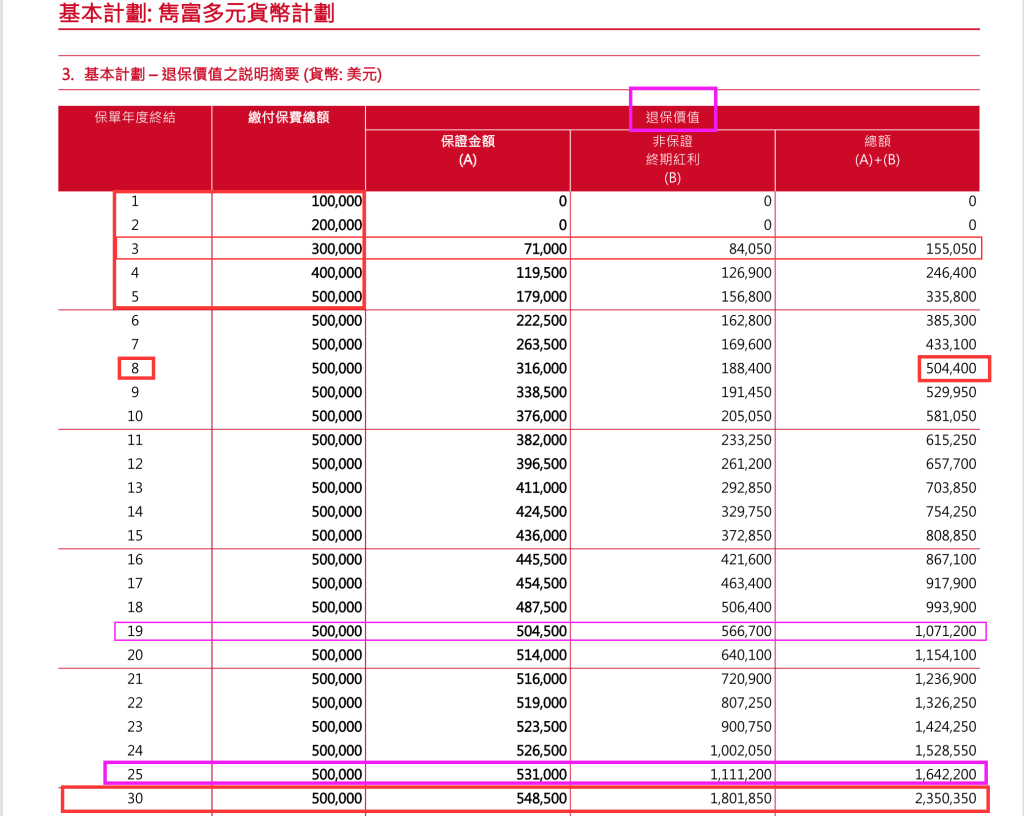

当您看翻阅至【隽富计划】第二页如图为利益演示,0岁孩子(翌立年 虚岁1岁)每年缴费10万美金,缴费期5年 该计划从第三年开始派发

保证现金+终期红利(每年公布实际派发)=总价值

持有计划至第八年“回本”至19年总价值是本金的一倍。

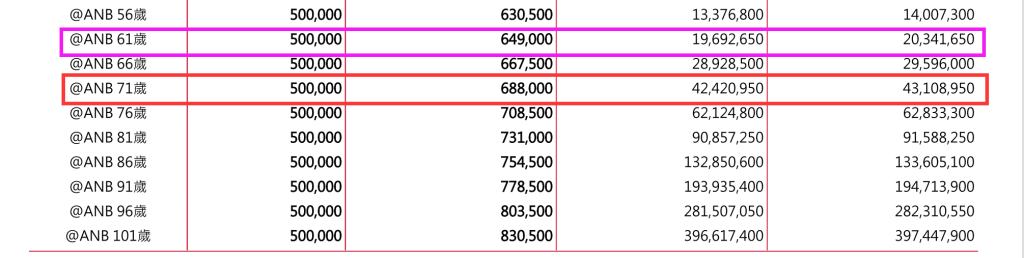

持有计划至25年 总价值:164w美金 约1133w人民币 约本金2.28倍

持有计划至30年 账户总价值:235w美金 约1624w人民币 约本金3.7倍

看到如此的收益,我们可以从以下几个维度来理解该产品:1,收益率是多少?2.收益率的实现率?3.该计划是否可以根据自己的索取提取?

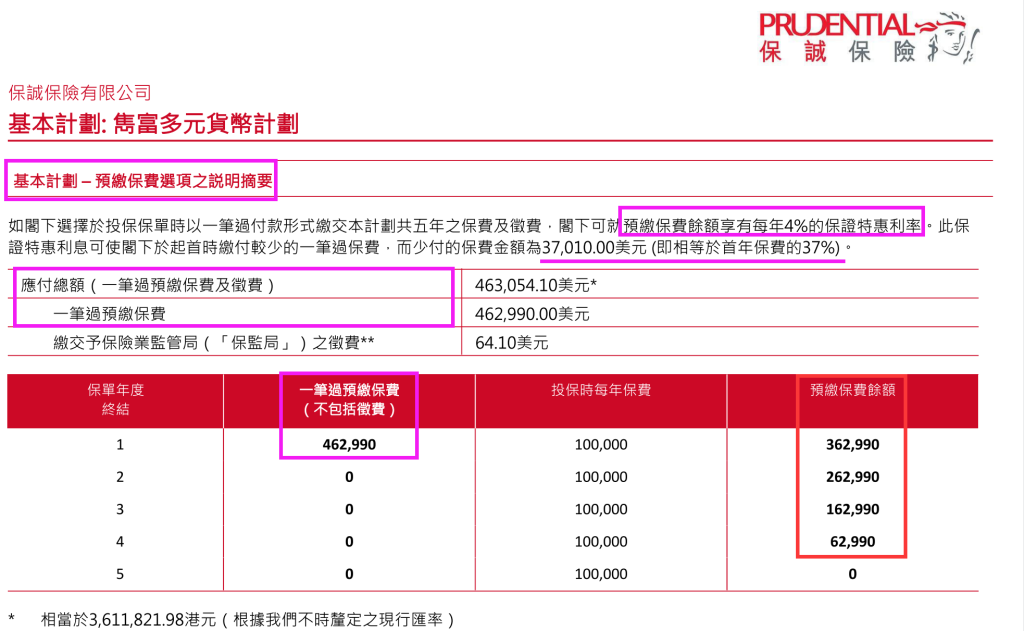

保费预缴:

计划里明确如客户一笔过支付共计5年保费,仅需支付:462,990美金(原本缴费50万美金)剩余4年预缴保费每年可享受4%的保证利率 ,保证利益可用于首年一笔过总保费直接抵扣,节省少支付金额约37,010美元(既相等于首年保费的37%)

注意:预缴保费选项

1,扣除每年保费+微费后,预缴保费余额将会存在客户保单的保费储蓄户口内,保费储蓄户口积存的利息将会在第二年至第五年保费到期时自动转入并全部作为支付基本保费+微费。

2,假如五年内客户出现以下情况:更改保单供款方式/提取/更改名义本金/更改保单货币。客户将不可享有额外利息,且客户需要保费到期时向保险公司支付所需保费。

3,若受保人于保单生效期间身故,保诚将支付身故赔偿(计划已到期缴付总保费的105%+保费储蓄户口内之余额。

4,如客户【冷静期】内取消保单,保诚将以缴费之货币退回已缴保费及微费的原有金额。不支付任何利息。

总结

【隽富储蓄】作为当下保诚迭代后的当红产品,其在产品运作的成熟度,产品功能设计/分红结构优化/提取灵活等功能都非常适合中高端客户。

2015年后储蓄“王者”【隽升储蓄计划】过往8年实际红利派发88%-117%红利派发非常强劲。升级后产品增加更丰富的功能,更适合投保及满足储蓄和财富传承。

作为不需要花精力和时间去跟踪的家庭配置产品,不可或缺!对比市场,各家分红实现率不分伯仲,也体现了香港保险市场的成熟性。

无论最后客户选择向谁家投保,客户都是最大的受益者。这是基于对香港储蓄产品的信心基于对香港保险市场成熟度的信心

靠谱专业的顾问市场上不好找,找我们是最快的途径