如果你相信保险公司的投资实力,不是过于保守的人,可以让保单有足够长的滚存时间去实现预期收益;那么香港理财险会更加适合你。

而获得收益的高低,自然和投资范围、投资品种和投资理念息息相关。

因为其投资收益会很大程度上影响到保障合同履行能力、产品收益、保障公司经营稳定性、公司声誉等等。

“信息差”无处不在,希望各位朋友起码能靠自己的判断来理性地做出选择。

所以,今天这篇文章带大家来揭秘—香港保险的底层投资逻辑

底层投资逻辑

之前在保险理赔那篇其实就给大家讲过,保险公司的利润来源主要是利差。

这盈利模式本质上和银行类似,保险公司在售出保单之后将收上来的保费拿去投资,从而获取投资收益。

而保险公司主要进行着两大类投资:分别是固定收益类资产(以国债、企业债和其他固收类资产为主)、权益类资产(以股票、投资性房地产为主)、基金(在香港叫“集体投资计划”,Collective Investment Scheme,简称“CIS”),以及一些另类投资。

而保险产品收益的确定,是由其背后的资产投资组合所决定的。

一个保险产品究竟能给到投保人多少的保证收益和非保证收益,主要取决于产品背后各配置了多少比例的固收类资产和权益类资产。

各大保险公司投资机制

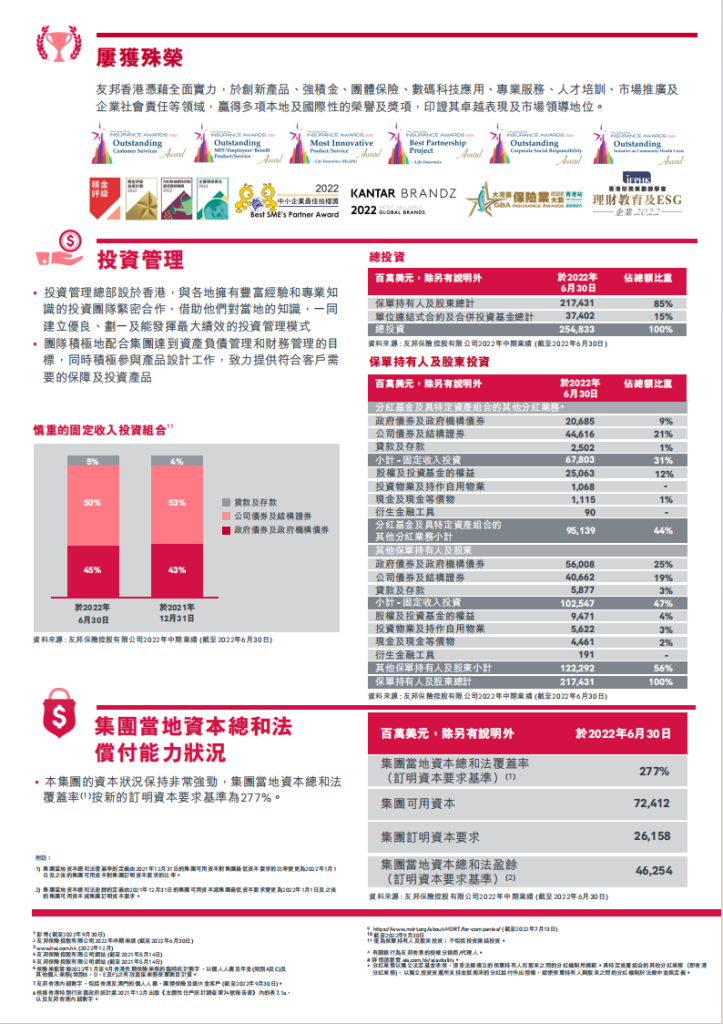

1、友邦

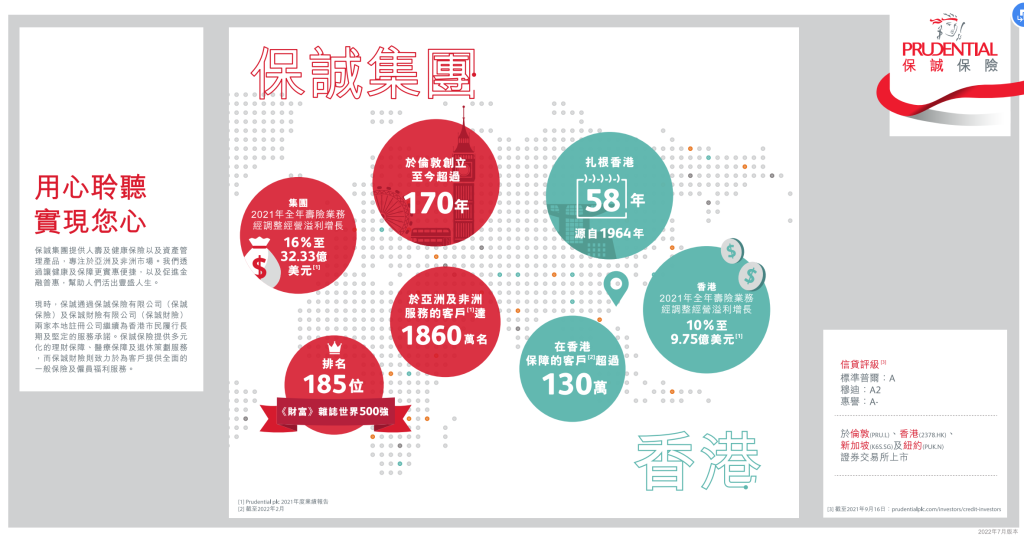

2、保诚

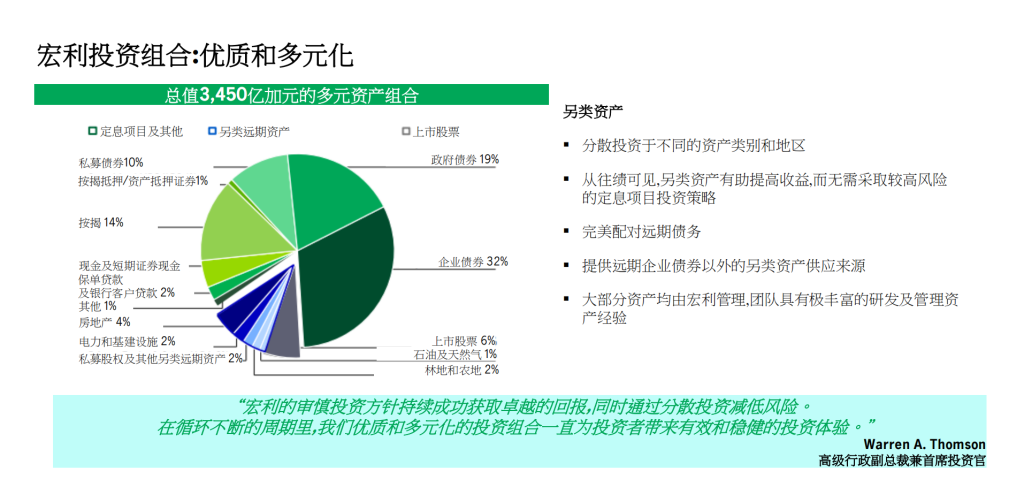

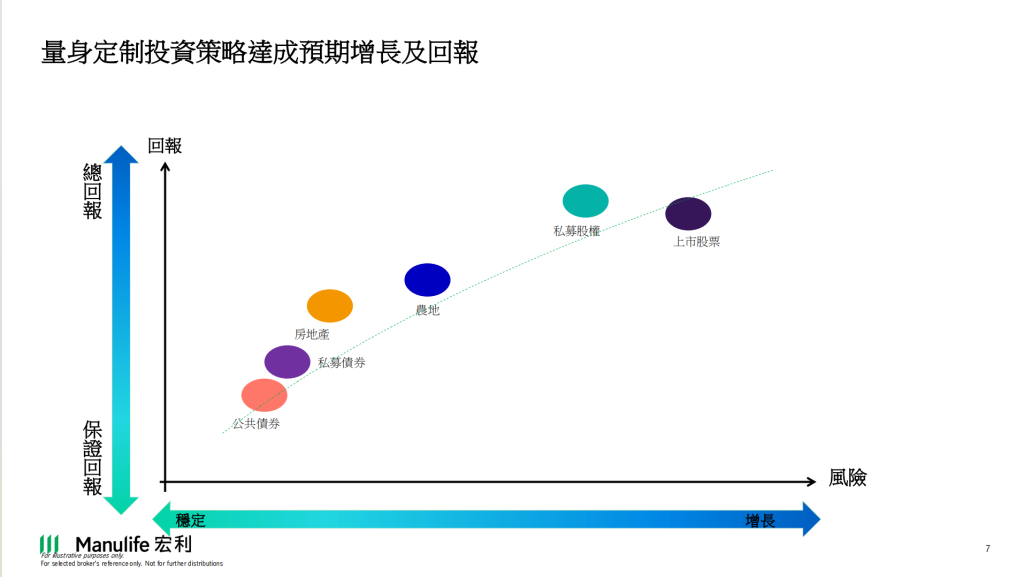

3、宏利

4、永明

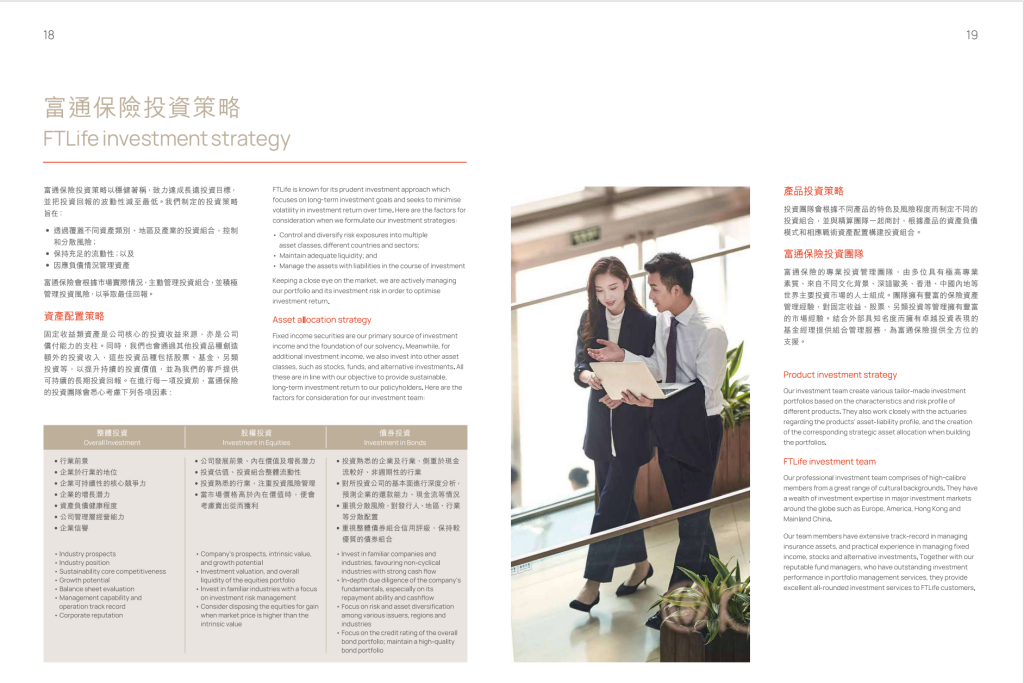

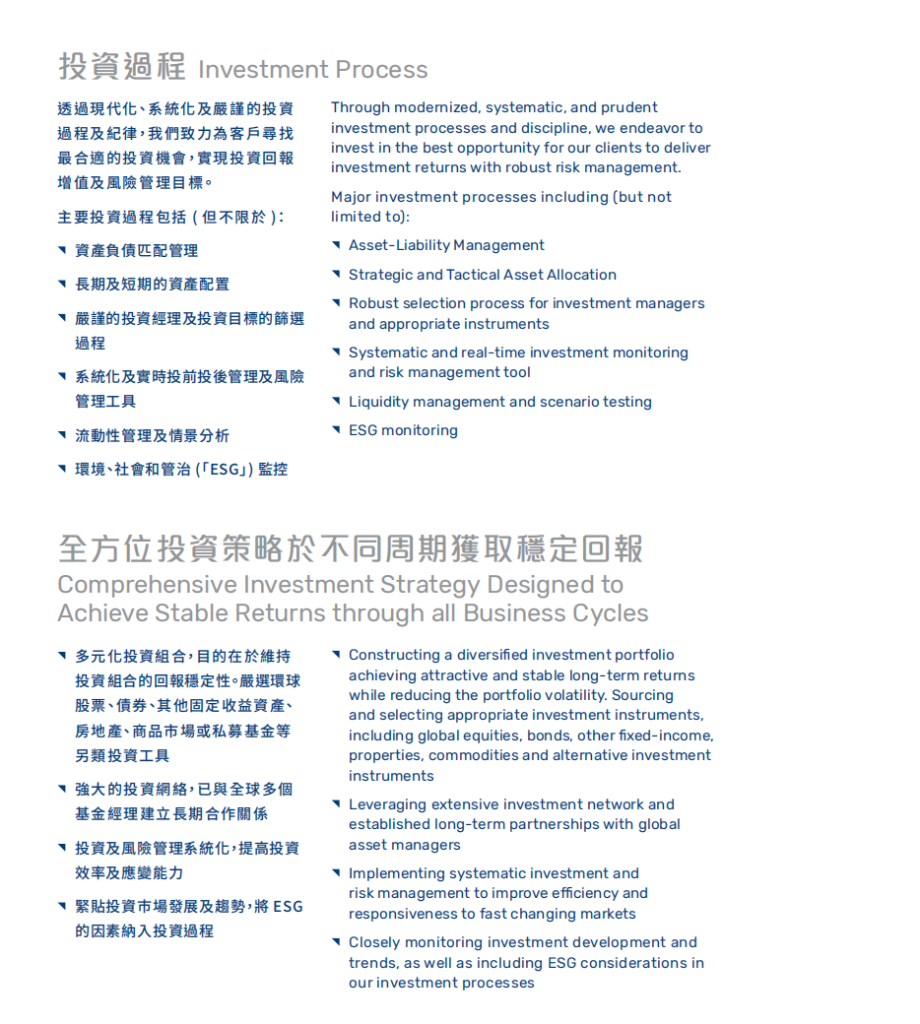

5、富通

6、万通

本文转载自微信公众号《港险生活》,仅限交流学习文章测试使用,图片均来自网络,如若侵权,请联系删除,本文观点不代表本网站香港保险信息网之立场。