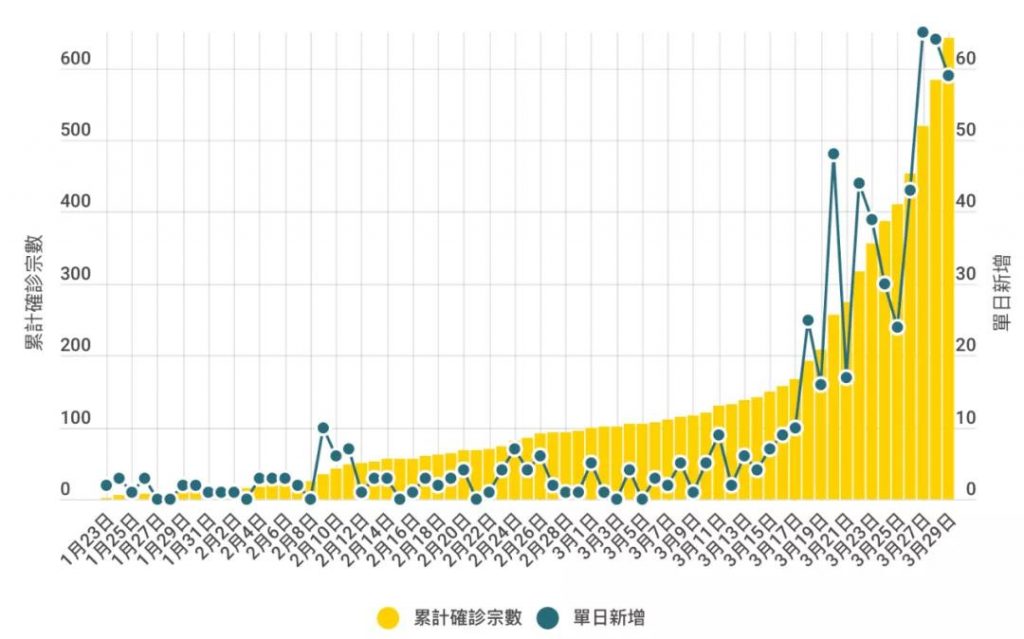

本港(3月29日)新增59宗个案,累计确诊642宗。当中有30男及29女,年龄介乎11至77岁,其中40人有外游纪录,大部份都去过英国、欧美等地方,当中18人是留学海外学生。

介于此,香港采取了“战时状态”对抗

死亡恐惧

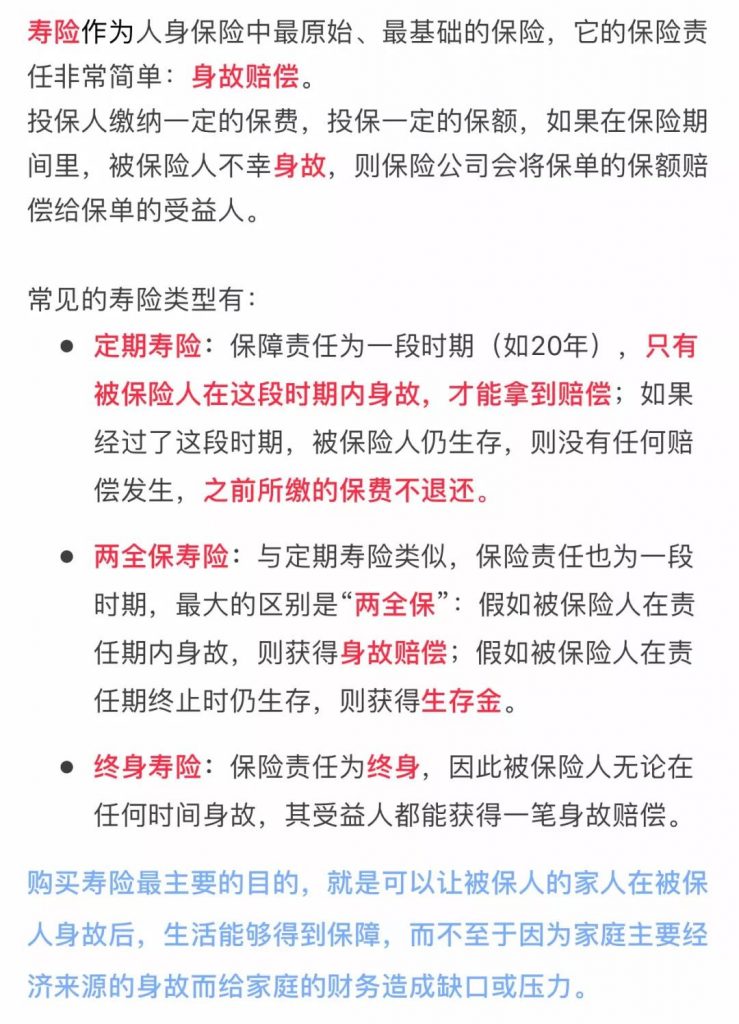

但很多人的忧患以实增加,没有储蓄纯人寿成分的定期寿险成为很多人的首选,杠杆大,保费低,保障高是他们考虑的重点。

一直以来非常推崇定期寿险的人,因为定期寿险是每个家庭“顶梁柱”必须配备的,地位不亚于重大疾病险对家庭的作用, 留爱不留债!

定期寿险

跟重疾险不同:

- 重疾险是“利己”的,主要用来保障自己患病时可以有充裕的资金治疗,以及后续的营养费及康复期持续的生活费,以及收入减少或者中断的经济补偿;

- 寿险是“舍己”的,主要用来保障自己所爱的人在自己身故后可以有足够的资金继续好好生活。

也可以这么说,购买这份寿险保单,完全不是为了自己,而是为了家人!

一般来讲,推荐选择的寿险保额为年收入的10-15倍左右。如果你已经拥有一份包含身故责任的终身重疾险(通常保额为年收入的3-5倍),那么额外购买的寿险保额只需要为年收入的10-15倍即可。

不同的人生阶段时,对于寿险保额的需求是不同的:

- 儿童、青年时期:几乎不需要购买寿险。这个时期的儿童有一份重疾险作为保障已经足够。

- 成家立业时期:寿险的需求逐渐增高。这个时期的人正在成家立业,慢慢开始需要规划未来的生活,有了车贷、房贷,也开始有孩子需要照顾,因此所担负的责任也越来越重,可以随着年龄的增长逐步增大保额。

- 退休时期:寿险的需求逐渐减小。这个时期的人已经开始安享晚年生活,贷款大多已经还清,子女也已经独立,所需要担负的责任也开始慢慢变小,如果没有财富传承的目的,寿险的保额可以慢慢减小。

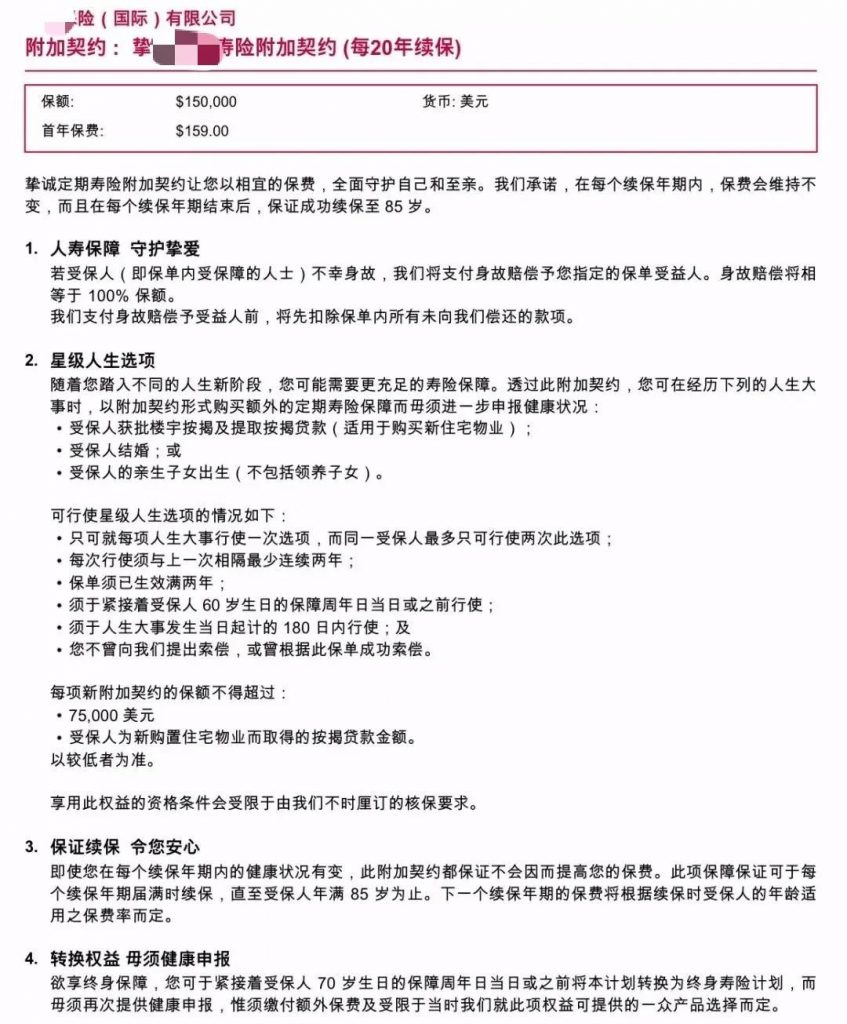

159美元保150000美元的案例

如图所示,这位28岁的男士,只需159美元,就可以有高达150000美元的定寿保额!

期待未来香港保险市场会越来越多的向内地居民提供更多的优秀的保障产品,友邦所开放的定期寿险、定期重疾购买额度也无疑会突破现有的“主险保额”上限,为内地居民提供更高、更好的风险保障。

本文转载自微信公众号《港险生活》,仅限交流学习文章测试使用,图片均来自网络,如若侵权,请联系删除,本文观点不代表本网站香港保险信息网之立场。