香港宏利的赤霞珠,是热卖的香港分红年金险之一;更是宏利的王牌储蓄分红险。赤霞珠在上一次更新已经是六年前了,今年四月份经过新的一轮升级改造,以「赤霞珠终身寿险计划2」(以下简称「赤霞珠2」)的身份与我们再次见面;多了不少亮点。

–「赤霞珠2」适合人群–

①临近退休并期望在退休后继续享有收入人士

②希望为子女预留发展基金的父母

③较为保守、不愿意承担投资风险的人士

④中产或以上人士

–「赤霞珠2」产品特点–

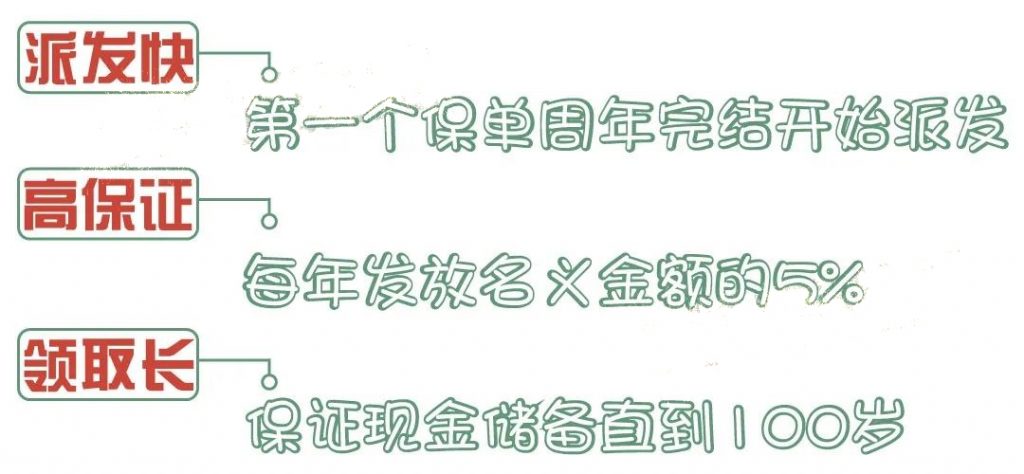

1.可每年派发保证现金储备

保证现金储备会在第1个保单周年日(第13个月)时,开始派发。每年派发名义金额的5%到受保人100岁/100年。

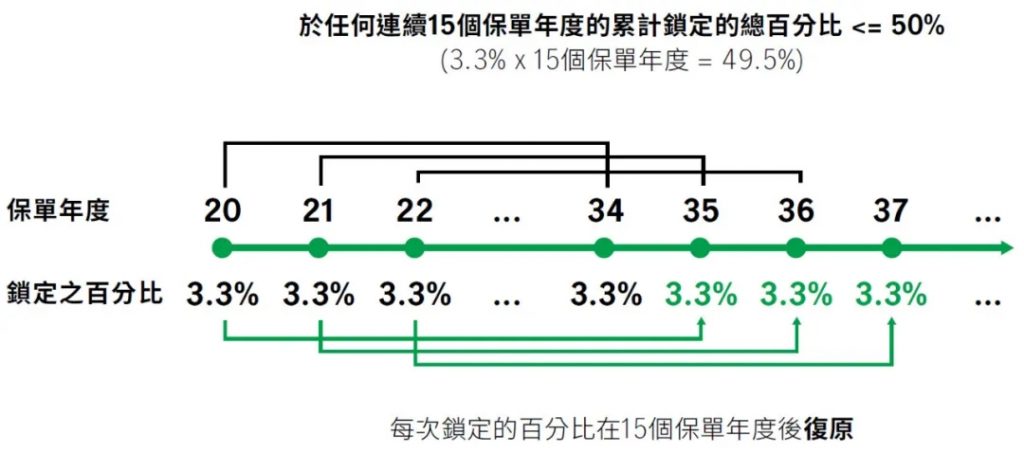

2. 锁定终期红利

①可以在第15个保单周年日及往后的每个保单周年日行使。

②任何连续15个保单年度累计锁定的总百分比不可超过50%。

③锁定的终期红利百分比,经过15个保单年度日后,可还原并重新计算和行使锁定。

举个例子:

按个人需要,每个人的锁定方式会有区别。这里需要注意,即使每年均进行3.3%的锁定,客户每年所获得的已锁定终期红利的实际金额,会取决于当时终期红利结余,可能会有所不同。

3.可作重疾保单的保费融资

以30岁不抽烟的女士为例(美元保单),选择单独投保「活耀人生」、或同时搭配投保「赤霞珠2」;所需要的保费和退保价值如下:

从第二年开始,用「赤霞珠2」每年的现金储备来抵消未来24年的重疾保费。到其80岁时,预期的退保总价值达243万美元!同时也能享有终身且全面的重疾保障。

4. 可分5、8、12或15年缴付保费

按照个人需求,灵活选择投保年限;保费在缴付期间不变。

–投保案例–

1.自制额外的现金流

45岁的Ben,希望有一笔补充资金来填充60岁退休后的生活、医疗开支。他选择投保「赤霞珠2」,5年供款、每年:20,230美元保费,总保费:101,150美元。

◆45岁时:Ben投保了「赤霞珠2」保单。从下一个保单周年日开始,他每年获得及提取2,500美元的保证现金储备。

◆60岁时:Ben退休。此时他已提取3.75万美元保证现金储备。他选择每年行使终期红利锁定权益,提取保单中终期红利的3.3%,自制额外资金来源,补贴退休后的生活开支及医疗保费。在保单的第16个年度,已提取预期锁定终期红利1,157美元。

◆80岁时:随着终期红利如预期般增长,每年3.3%的锁定预期可让Ben获得持续增加的资金流。在第36个保单年度,已提取的预期已锁定终期红利为3,446美元。

◆100岁时:保证现金储备年期于100岁结束。只要Ben仍然在生,他可在100岁后继续行使终期红利锁定权益以从保单提取现金。如他选择于保证现金储备年期结束时退保并提取现金,他可获得预期退保价值总额为216,698美元(已缴保费总额的2.14倍)。

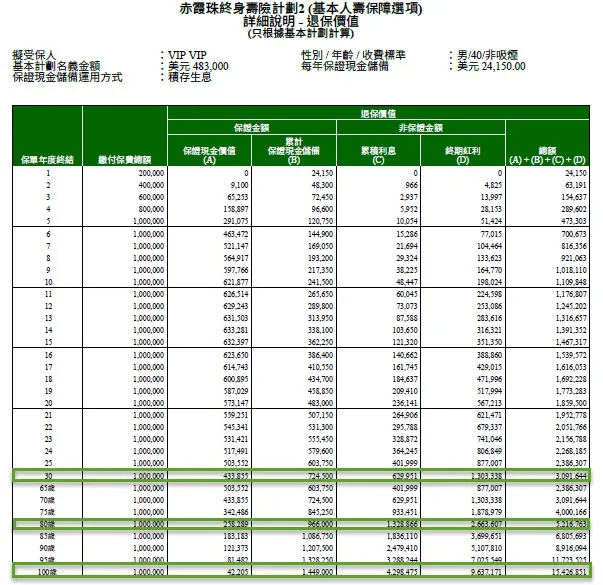

2.计划书演示

40岁非吸烟男士,年缴20万美元,5年期

◆30年后:保单总预期价值为309万美元;为已缴保费的3.09倍;

◆40年后:保单总预期价值为521万美元;为已缴保费的5.21倍;

◆100岁时:保单总预期价值为1542万美元,为已缴保费的15.4倍。

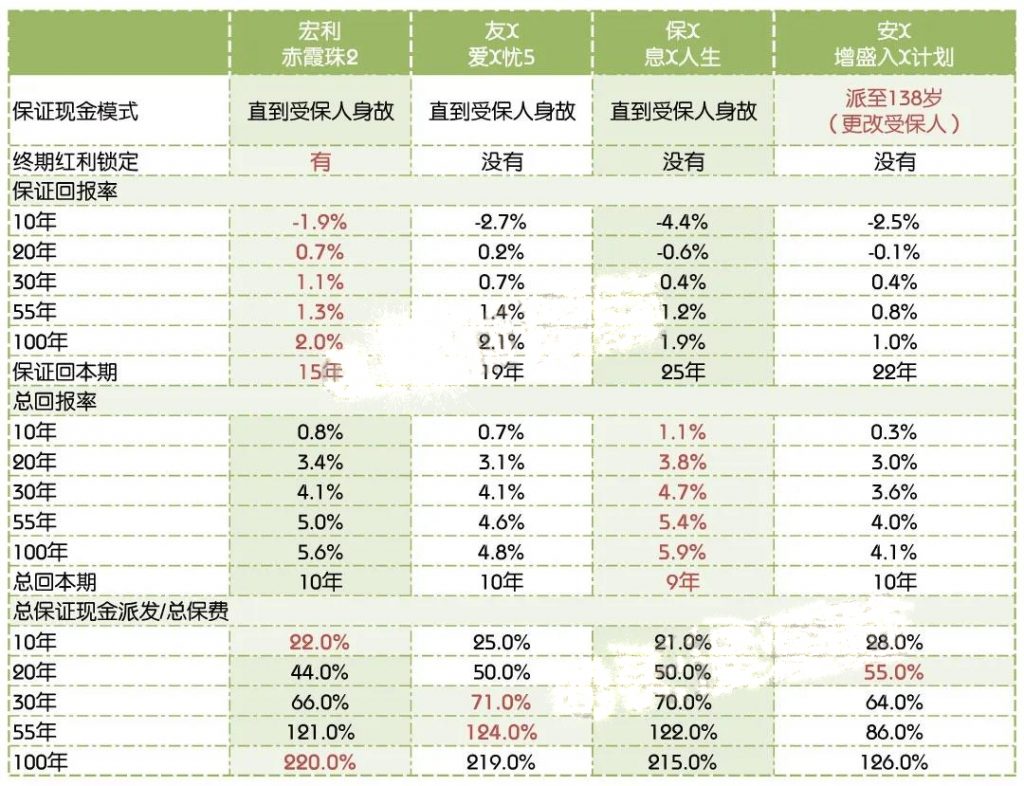

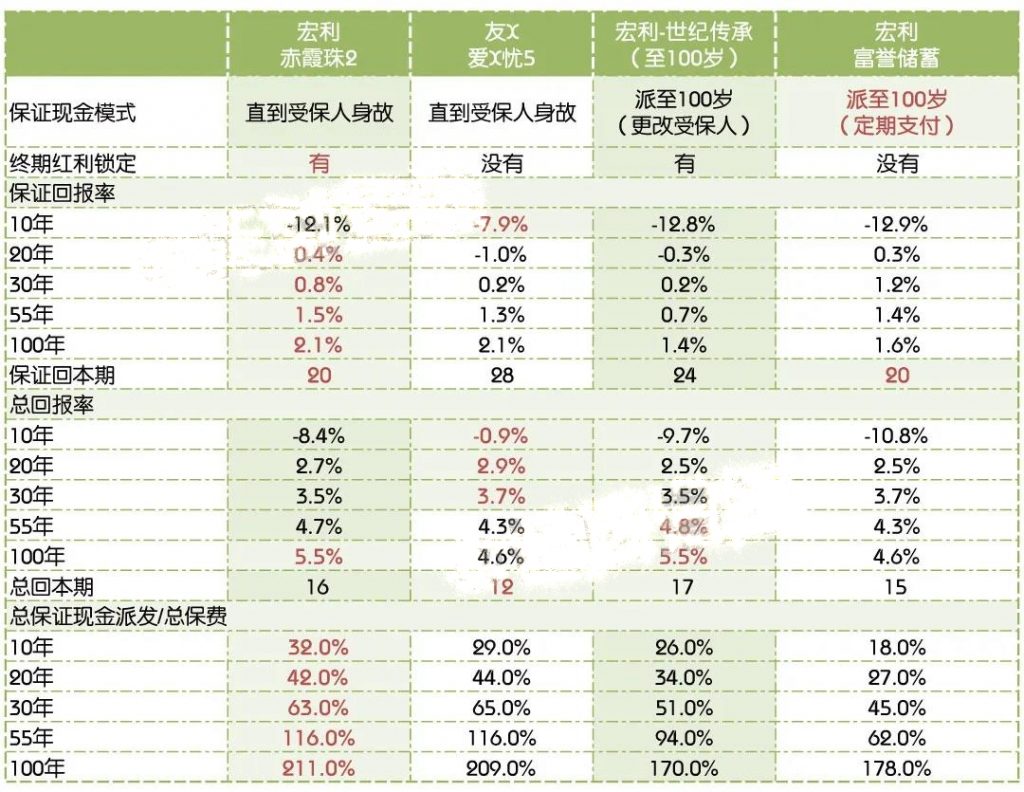

–市场对比–

1.产品对比

2.回报率对比

①45岁男士,5年供款,每年支付,保单币种:美元

②0岁男宝宝,15年供款,每年支付,保单币种:美元

–总结–

「赤霞珠2」是一款稳健且灵活的储蓄年金产品,早期的现金流相对比较强;可动用的现金比例在客户100岁前来看是比较高的;保证做到受保人年年有钱收。挺适合单身人士或想做保守投资同时能灵活用到较多资金的朋友;在近期开关考虑赴港投保储蓄分红险的朋友,不妨考虑宏利的赤霞珠2。

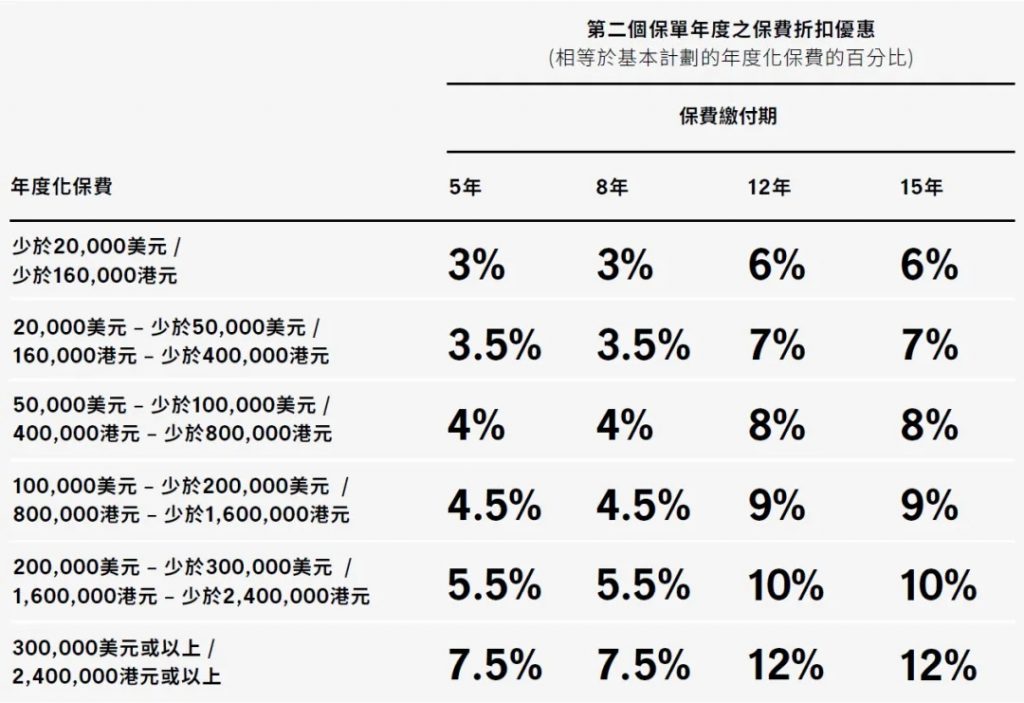

–附相关投保优惠–

「赤霞珠2」高达12%保费折扣优惠推广日期:由2020年4月20日至2020年7月31日成功投保赤霞珠终身寿险计划2,可享以下指定保费折扣优惠。