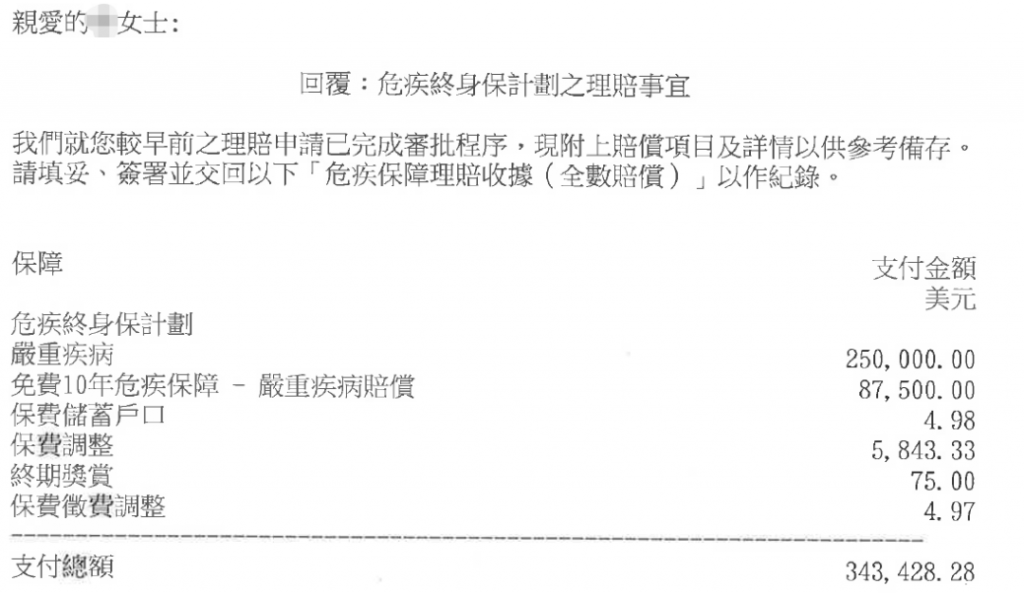

最近,我的一位港险客户在一次例行的体检中,不幸被查出罹患了乳腺癌。客人2015年在香港保诚投保了25万美金保额的危疾产品。从2020年12月月底开始,客人便告知了我相应的状况,希望我帮助她申请保诚的重疾险理赔。整个危疾理赔过程因为中间有春节,大概持续了一个月多一点,理赔顺利完成,支票很快发出。最终保险公司一共理赔了危疾赔偿金343,428.29美元,折合港币2,675,306.30元。因为很顺利,所以我就总结了本次危疾理赔过程中的所有细节问题,也是作为一个案例来分享。希望对以后的可能还会发生的理赔案例有所帮助。

保诚危疾理赔的基本流程

准备申请危疾的理赔资料,包括但不限于:

- 危疾理赔申请书(第一部分和第二部分)

- 所有的医疗门诊住院检查报告

- 理赔申请人的身份证正反面复印件

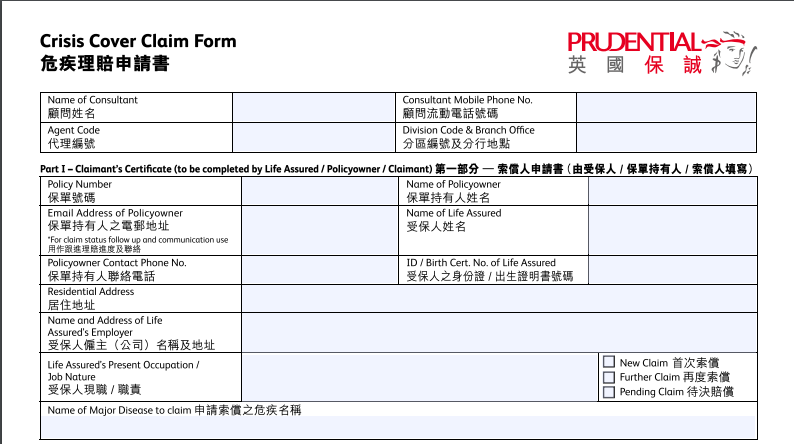

危疾理赔申请书(第一部分和第二部分)

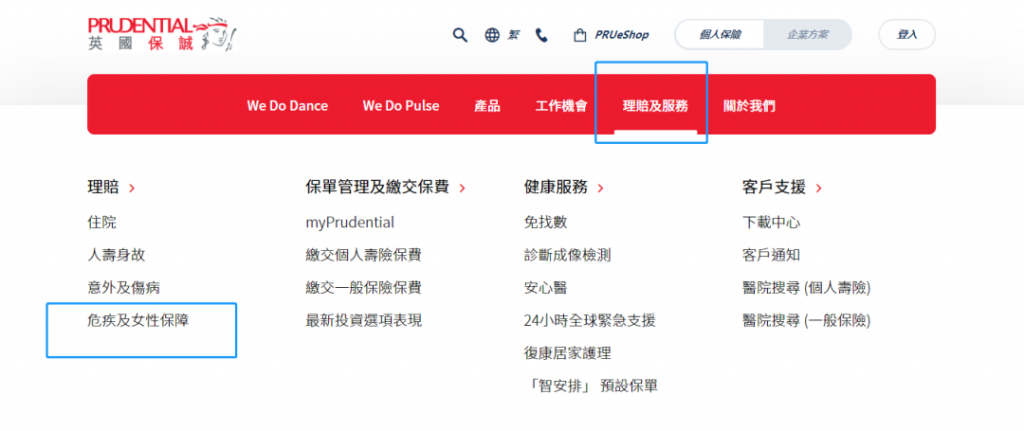

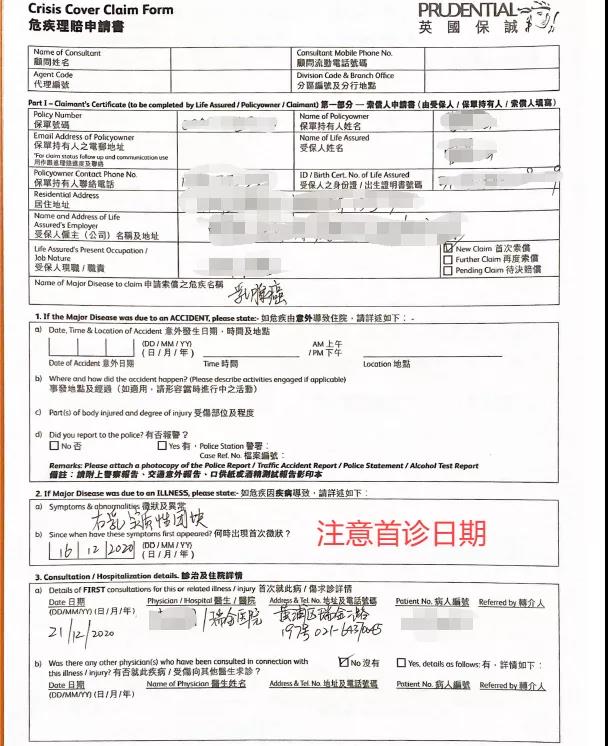

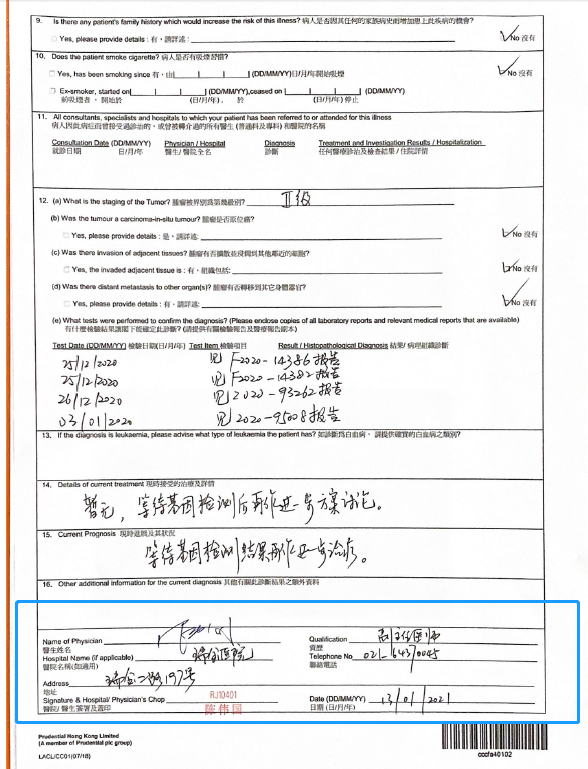

危疾理赔申请书的(第一部分)在保诚官网的“理赔及服务”栏里面选择“危疾及女性保障“,页面会显示“下载您的申请书”。选择“危疾理赔申请书”并下载PDF文件。注意:这是危疾理赔申请书的第一部分,由保单持有人和受保人来填写这个申请,一共有四页,最后一页需要保单持有人和受保人签字确认。见图片蓝框部分内容。

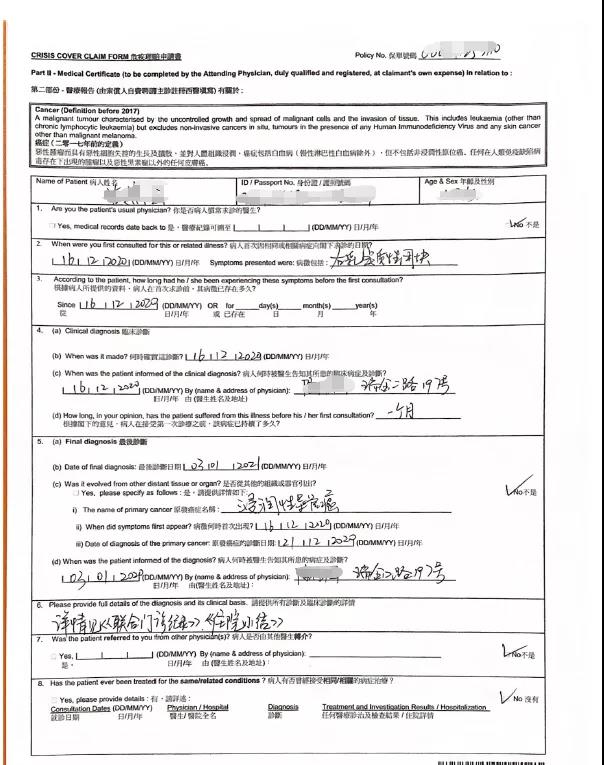

危疾理赔申请书(第二部分)则点击“自费及由受保人之主诊注册西医医师填写及签署”一栏的红字部分。页面跳转至“下载中心”。

在下载中心的搜寻栏搜寻关键字“癌症”,选择“危疾理赔第二部分-癌症|表格”,即可下载危疾理赔第二部分的表格文件。

填写危疾理赔申请书的要点

1.注意危疾理赔申请书第一部分中内容“2”部分:疾病的首诊日期需要认真填写。顾问一定要和客人反复确认首诊的时间。因为首诊时间也就是疾病开始的时间。基本上所有保险公司的危疾赔付都有90天的等待期。如果首诊时间是在等待期以内,危疾是不能理赔的。一定要在等待期过后才能理赔,所以务必需要注意疾病的首诊日期。

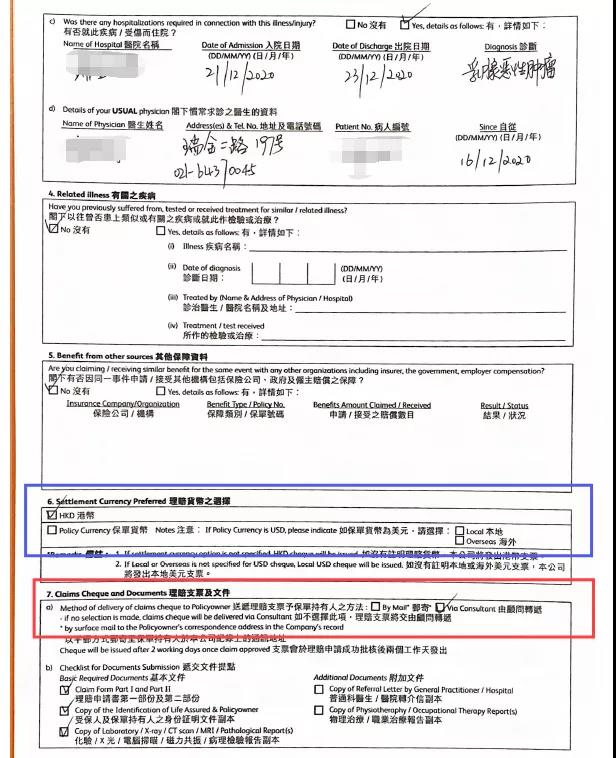

2.在选择理赔货币的时候,因为保诚的美元对港币的汇率是固定的7.8,因为目前市场上美元对港币的汇率是在7.76左右。所以,选择港币无疑是最好的。每1个美元可以多换出来港币4分钱。如果是100万美元的理赔金,则可以多出来4万元港币。

3.另外,针对内地的客人持有香港账户,可以选择理赔支票由顾问转递。经纪公司的顾问会把保险公司理赔成功后发出的现金支票,直接转存至客人提供的香港银行账户,无需进一步的处理。见蓝框。

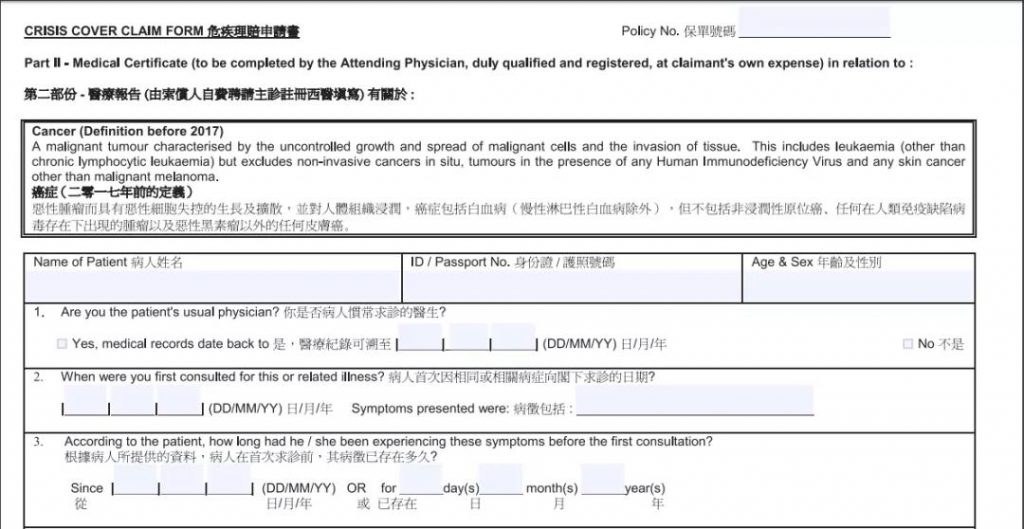

4.在危疾理赔申请书的第二部分中,一样的注意首诊日期的填写。这一部分是由主治医生来填写。鉴于内地主治医生既要做手术,又要去看门诊的情况,建议顾问可以根据病人的理赔的资料的相应的内容,选择性把医疗重点内容,填写到相应的理赔书上。然后让病人的主治医生确认签字盖章即可。因为说实话,内地的主治医生忙到绝对没有这个时间来帮你做理赔申请的填写,毕竟内地的医疗体制和香港的私人医生这种体质是不一样的。香港的私人医生收费高,服务也好。他有大把的时间可以可以跟你讨论病情,填写资料协助你来进行申请理赔,可是国内的医生并没有那么多的时间,因为他们要照看的病人实在是太多,也没有心思来填写那么多的内容。所以非常重要的一点是,一定要跟主治医生维持良好的关系,并且能尽量节省主治医生们签字,把很多内容都提前准备好,只要经过主治医生的确认签字就可以了。

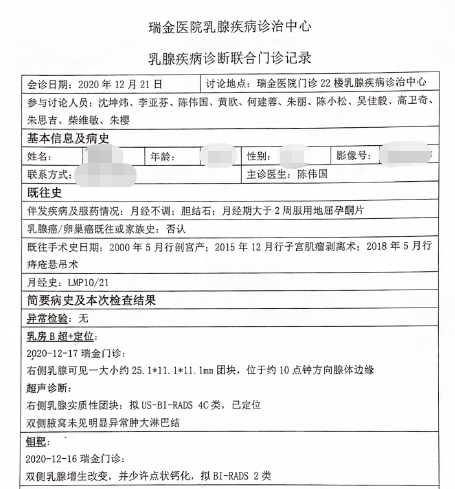

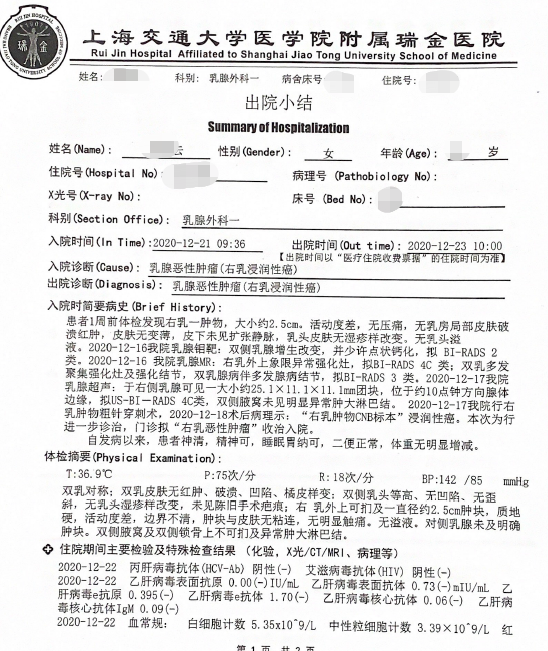

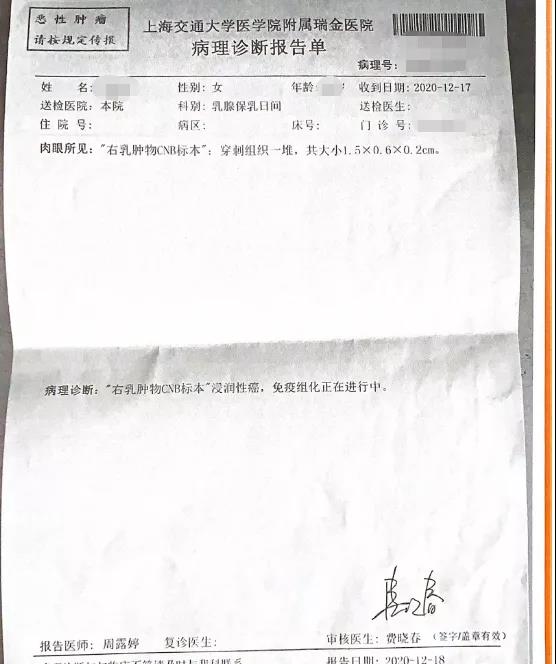

5.最后就是附上所有的门诊检查资料和住院小结等所有关于本次病情的资料,越详细越好。保险公司在理赔调查的时候,如果觉得有需要的话,客户需要提供额外的检查资料或者是额外的病理报告。

靠谱专业的顾问市场上不好找,找我们是最快的途径