很多朋友有过类似的疑问:有乙肝病毒携带者可以购买的医疗险吗?曾因为乳腺问题治疗过,还能不能买重疾险?父母有高血压和糖尿病还能给他们投保什么样的险种?我做过甲状腺手术,是不是直接拒保?……

不管你是在哪里买保险,重疾险、医疗险、寿险,在投保前都会有健康告知。意外险也会有,但多为线下产品。符合健康告知的,可以直接买;不符合的,就无法投保。若是可以线上智能核保,可以参考智核结论投保。另外,有的保险公司支持提供资料申请人工核保。

而香港与澳门不同的保险公司对于内地客户的重疾险核保要求是不一样的,所以客户投保前一定要跟自己的代理人或经纪人多做沟通,以便选择适合自己的保险公司,以免白跑一趟。除了保险核保之外,今天还要跟大家分享一些香港的保险公司核保规则。

保险公司根据客户的身体情况,通常会给出5种的核保结论:正常承保,加费承保、除外承保、搁置承保、拒保。根据我们的经验,加费和除外承保有可能同时出现,也有可能让客户自己选择愿意加费还是除外承保。

1、港澳保险公司承保规则

①正常承保

保险公司在核实了客户的体检报告后,发现客户的情况并未增加客户的健康风险,保险公司会给出正常投保的结论,这是最好的结果。

②加费承保

保险公司在核实了客户的体检报告后,发现客户的情况增加了以后罹患重疾的风险,但还在可以承受的范围内,这时通常给出加费的结果。加费的比例在5%到30%左右。

③除外承保

保险公司在核实了客户的体检报告后,发现客户的某一部位或器官罹患重疾的风险很大,不过其他的脏器还好,这时通常给出除外承保的结果。也就是说除外的器官或部分发生重疾,以后保险公司不承担赔偿责任。

④搁置受保

又称延期受保,由于受保人的身体健康状况或者其他原因,保险公司现阶段不接受受保人的投保申请;受保人可以在健康状况明显改善的情况下,再次投保。

⑤拒保

保险公司在核实了客户的体检报告后发现客户患重疾的风险超过了公司的承受范围,即使加费或除外承保也不能平抑公司的风险,这时通常给出拒保。

2、部分疾病如何核保?

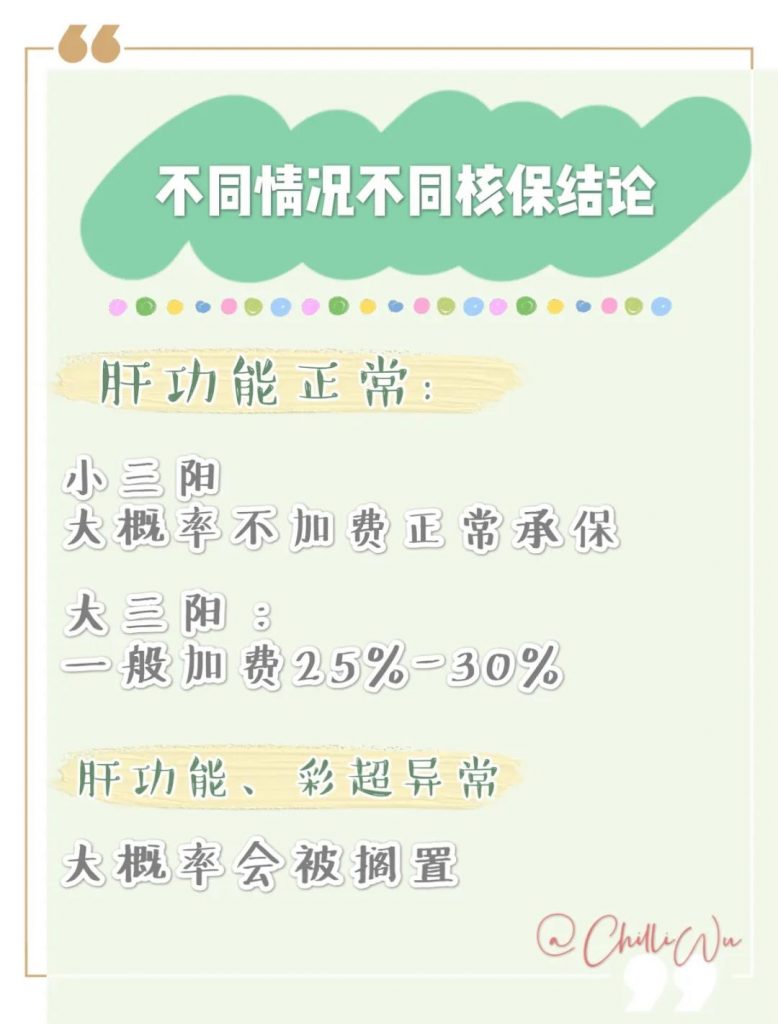

①乙肝

首先来区别一下乙肝携带者和乙肝患者。其实乙肝携带者并不等于乙肝患者,如果肝功能正常,那还不算慢性乙型肝炎,只能算携带者。

常见的三类乙肝疾病形态

一类是慢性乙型肝炎(简称乙肝)是指乙肝病毒检测为阳性,也就是乙肝患者了。另外两类是大三阳和小三阳之分。大小三阳并不代表肝病的严重程度,只是病毒复制活跃性的一个区分,属于乙肝病毒存在体内的一种现有状态。不同的状态对我们买保险是不同的结果。

②乳腺类疾病

乳腺类疾病要依情况而定,具体看一下:

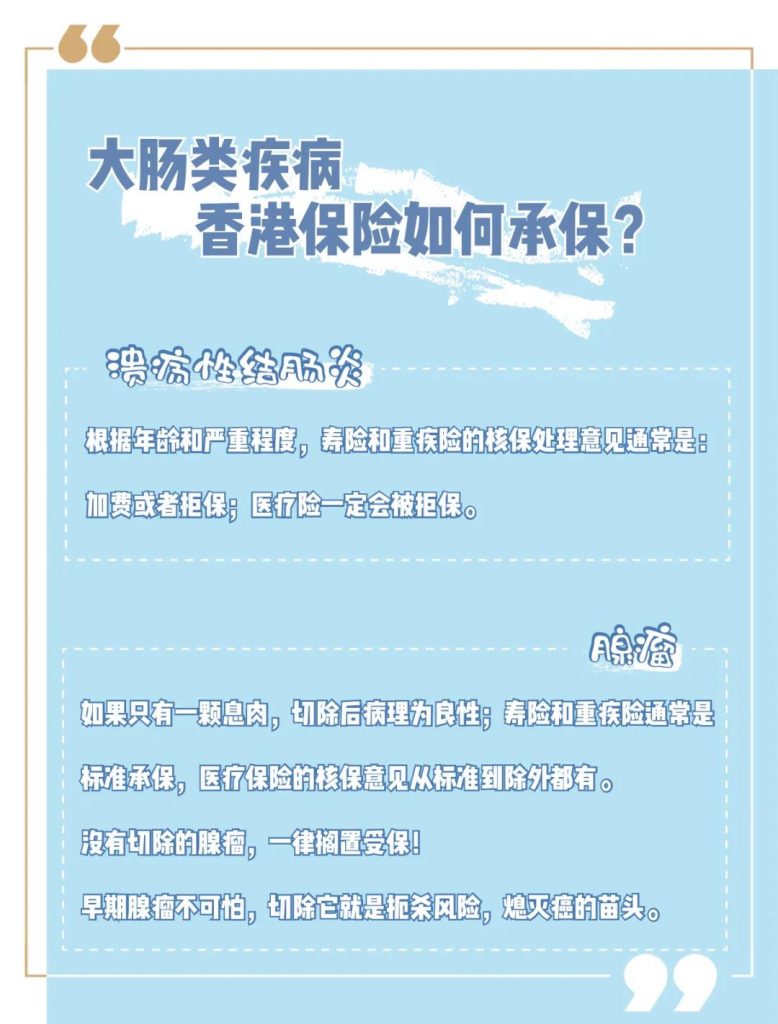

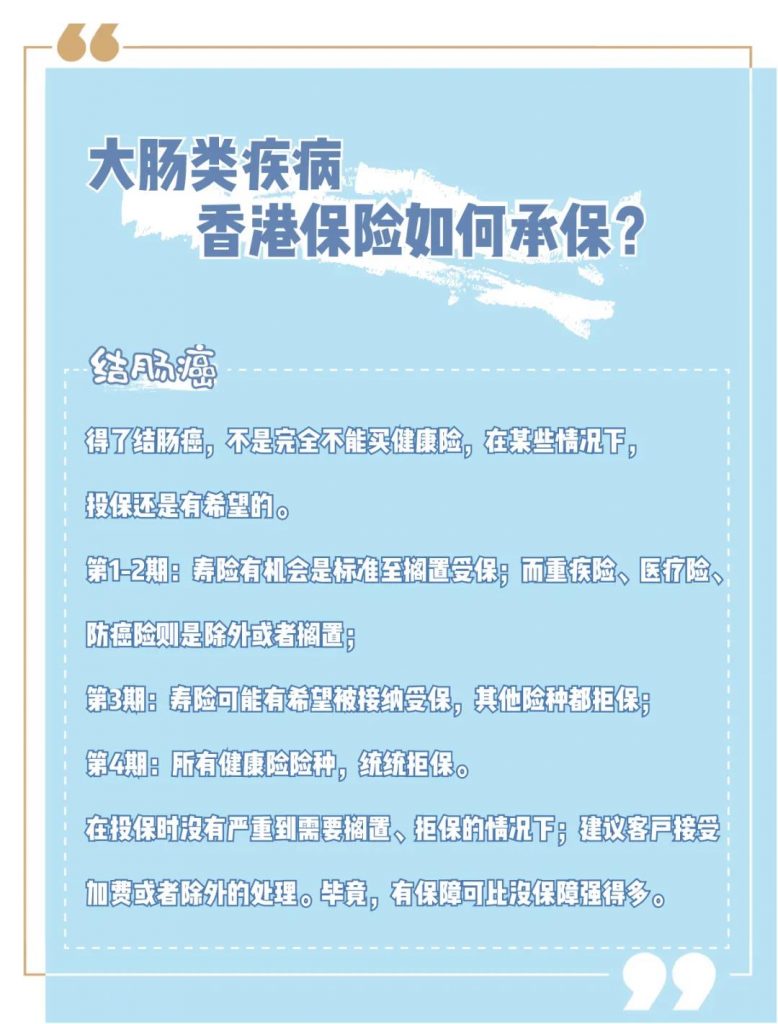

③大肠类疾病罹患大肠类疾病如何核保?

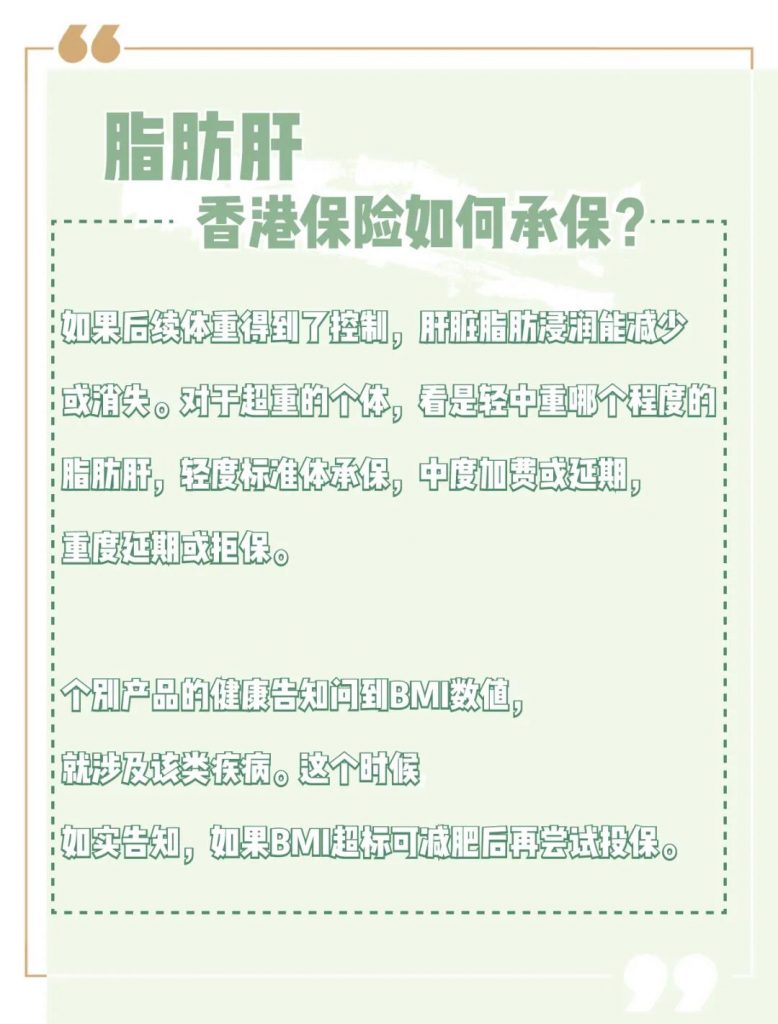

④脂肪肝

一般来说,脂肪肝是可逆性疾病,早期诊断并及时治疗就能恢复正常。脂肪肝是一种常见的临床表现,是由于各种原因引起的肝细胞内脂肪堆积过多的病变,半数肥胖患者会有轻度脂肪肝。

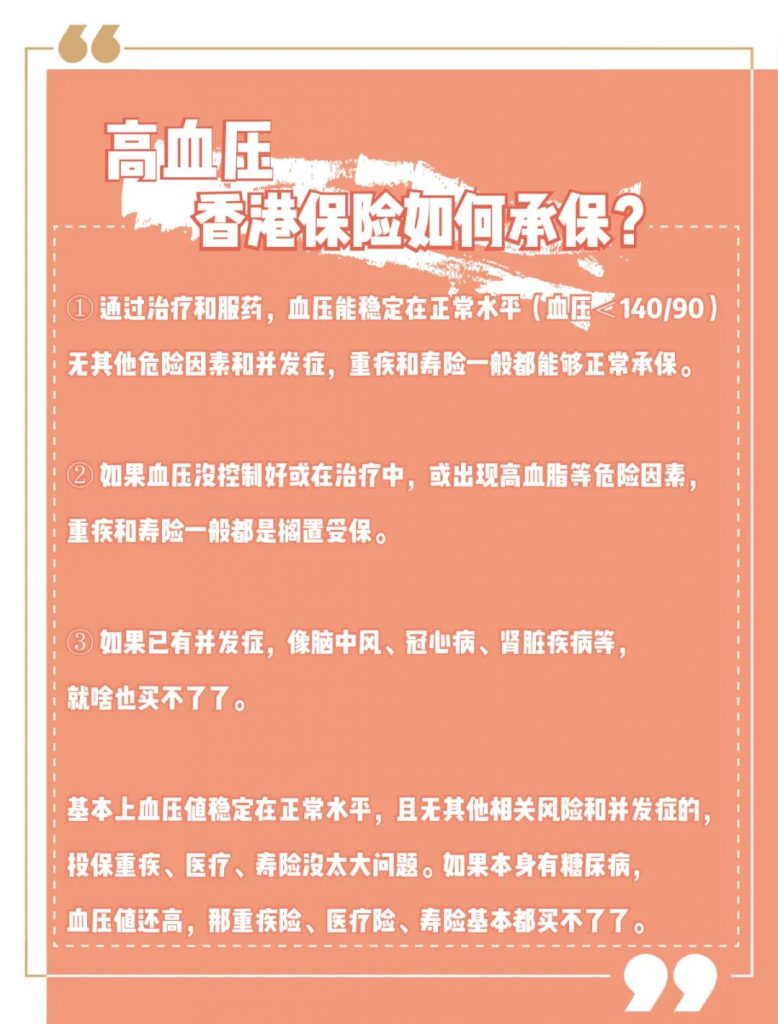

⑤高血压

大多数人的高血压是原发性高血压,通常跟饮食和肥胖等因素有关系。以下是常见情况的分析,供参考:

因为高血压无法投保重疾、医疗、寿险的,你可以考虑在内地投保:

① 防癌险/防癌医疗险:癌症发病率和高血压糖尿病无关,可以买的。

② 意外险:能够正常工作和生活的自然人就可以投保。

3、结语

凡事不要怕,不要等到身体不适才想到保险。在健健康康的时候为自己投保一份,换来的是安心和放心。所以客户投保前一定要跟自己的代理人或经纪人多做沟通,以便选择适合自己的保险公司,以免白跑一趟。

有其他问题,可随时联系我们。

靠谱专业的顾问市场上不好找,找我们是最快的途径