香港保险作为跨境资产被认为具有极强的隐私性,据信具有“逃避债务、避税和风险隔离”的功能,包括婚姻风险隔离。

那么当婚姻结束时,在香港购买的保险会被分割吗?

关于具体评分的讨论:

一、婚前购买-无需分割。

它属于婚前财产,被确定为个人财产,因此不需要分割。

如果这张香港保单是在结婚前购买的,并且所有保费都是在婚礼前支付的,从法律角度来看,该保单将被视为婚前个人财产,不会被分割。

法律依据

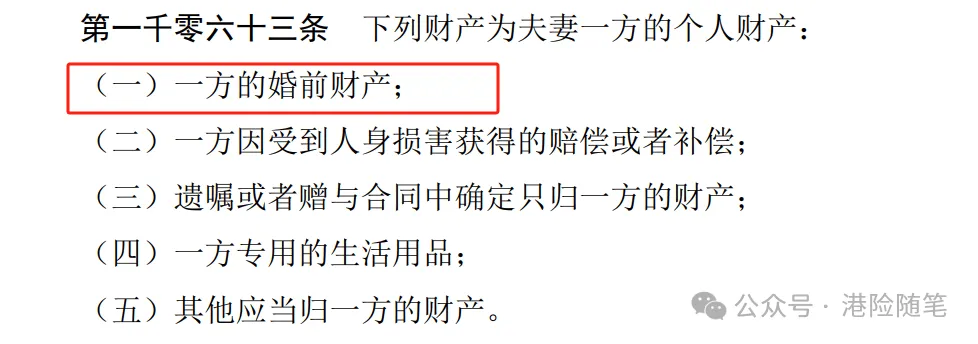

根据《民法典》第1061条:婚前一方获得的财产属于该方的个人财产。

案例:小王和小李是夫妻。小王在结婚前三年在香港为自己购买了一份香港分红储蓄保险,所有保费均用婚前储蓄支付。他已经在结婚前完成了保费支付。现在他们即将离婚,而这份保险一直属于小王个人。他的配偶小李无权要求分割。

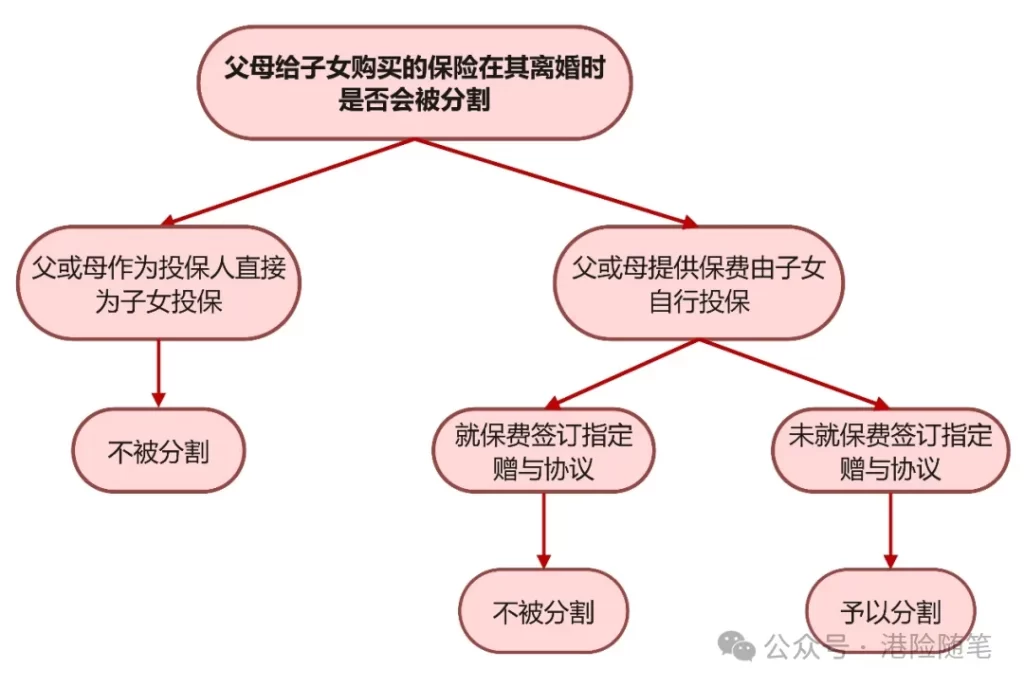

二、由家长购买 – 无需分割

父母是保单持有人,配偶是被保险人。该保单将被视为父母送给子女的单独礼物,即使离婚,保单也不会被分割。

因为该保险的相关权益和利益由投保人(即父母)控制,包括缴纳保费、变更被保险人、退保等,因此该保险无法分割。

三、结婚后购买的保单 – 具体情况而定

1、另一方并不知道这份保单的存在:很难进行分割。

香港保险的保密性很强。如果你自己不提,对方也不知道你有香港保险,自然就很难分割了。

这是因为香港的保险业受香港法律的保护,而香港法律对个人隐私的保护相当严格。保险公司必须对客户信息保密,除非得到客户明确授权或根据法律要求,否则不得向第三方透露。

2、另一方知道这份保单的存在,但不知道他们购买的是哪家保险公司的产品:很难分割

如果对方知道你购买了香港保险,但不知道你购买了哪家保险公司的产品,也很难分割。

一方面,大陆没有与香港保险公司相连的信息查询平台,这使得获取相关信息不像查询大陆银行账户或保险信息那样方便;要在香港获取证据,必须向最高人民法院报告并获得相关中央部门的批准。

另一方面,香港和中国大陆的金融监管体系不同,大陆监管机构在处理离婚财产分割时对香港保险业的干预有限。

除非对方找到明确的证据,例如向香港保险公司的银行对账单付款记录或与保险代理人/经纪人的通讯记录,并能证明该保单是在婚姻关系存续期间以夫妻共同财产购买的;我有权要求分开。

3、对方清楚了解这份保单所有信息:分割时间长,程序复杂

如果对方知道你在香港购买的保险信息,如取得保单等实物证据,可以向香港法院申请承认和执行内地人民法院的生效判决。

但这需要很长时间,而且程序很复杂,需要层层应用程序:

胜诉方向内地法院申请判决书及证书副本→向香港法院申请登记→香港法院承认并发出登记令→通知对方考虑是否宣告登记无效→对方不予宣告登记无效→胜诉方进一步申请在香港强制执行

在香港进行诉讼和聘请律师的财务成本非常高,尤其是“跨境诉讼”,费时费力,给当事人带来困难。

除非是价值巨高,否则很少有人去“死磕”,选择协商或者其他方式可能会更加高效。

保险分割方式

若是用夫妻共同财产投保的香港保险,需要进行分割的话,主要有以下三种分割方式:

1.维持合同

若投保人和被保险人是同一个人,可以维持合同原样,保单归保单持有人(投保人)所有,投保人将保单现金价值的一半折现补偿对方。

2.变更投保人

若投保人和被保险人不是同一个人,可以变更投保人,变更后的投保人将保单现金价值的一半折现补偿给对方。

3.直接退保

若双方无法达成协议,可选择直接退保,按退保的现金价值进行分割。

直接退保的话可能会产生一定的经济损失,建议大家事先咨询好靠谱的保险经纪人/代理人,不要盲目退保。

整体而言,香港保险公司具有很强的保密性,未经保单持有人和受益人授权,外人很难接触到保单的具体内容。

香港保险运用得很好,确实可以起到隔离婚姻风险的作用,避免婚姻破裂导致财产分割的潜在风险,特别是对于高净值人群。

如果父母担心子女未来婚姻的风险,可以在婚前为子女购买一份香港储蓄保险;婚前保险被认为是婚前的个人财产,不能分割。