富卫的智优盛和立桥息享年年3都是香港保险市场上高利率、高稳定性且期限短的美金理财产品!这两款产品中,我们该如何选择呢?

正好最近有位客人咨询这两款产品,我就写这篇小作文。

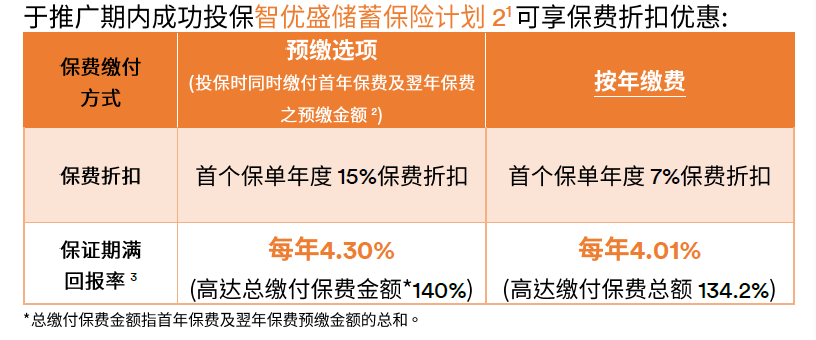

富卫智优盛,这款产品是2年缴费期8年固定收益产品,可以把他理解成8年保本保息的定期存款,2年缴费期,可以分期缴费,也可以一次性预缴。

目前智优盛至3月31号是享有保费折扣优惠的,预缴方式交保费是享有首年保费的15%保费折扣,折扣优惠计算在内,8年保证收益率,每年4.3%,相当于实际缴费金额的140%。

2年分期缴费是首年7%保费折扣优惠,优惠后8年保证收益每年4.01%,相当于实际缴费金额的134.2%

这位客人考虑的是总共一次性缴费5万美金,我们这里就只计算预缴,通过计算扣除目前15%优惠后,客人要实际缴费5万美金,那么优惠前的缴费金额是年缴27028美金,一共是54056美金,但是实际交费是5万美金。

实际缴费5万美金,8年后到期,连本带利保证退还7万美金,就是实际缴费金额的140%。

富卫智优盛可以8年保单未到期提前结束保单,但是提前退保就没有这么高的收益了,买富卫智优盛就不要提前退保。

再看下立桥息享年年3

立桥息享年年3是一款分红型的储蓄保险,是有非保证部分的。有趸缴和5年分期缴费两个缴费选项,保单的期限是20年和30年,趸缴是只有20年一个期限。

立桥息享年年3是有两个保费优惠

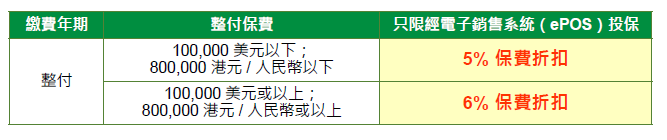

优惠1:享最高6%保费折扣优惠,整付保费:10万美金/80万人民币/港币以上6%折扣;10万美金/80万人民币/港币以下5%折扣

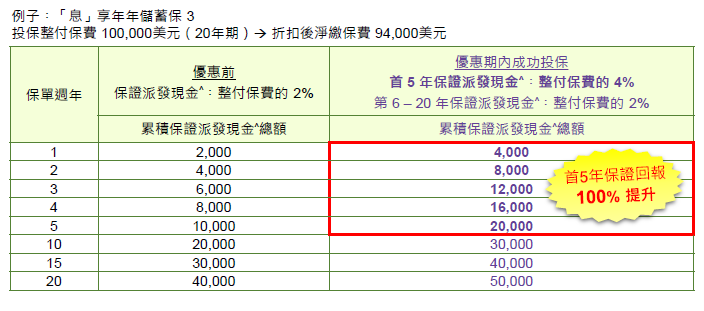

优惠2:保证派发前5年的周年红利前5年保证可支取现金+周年红利可派发4%。

算上保费折扣优惠,整付美元保单的预期平均年收益率是5.25%

客人是一次性缴费5万美金,这里我们就聊整付保单趸缴,因为是5万美金,所以是5%的保费折扣优惠,我们再计算一下优惠前应该缴费的金额。

50000 / (1 – 0.05) = 50000 / 0.95 ≈ 52631.58美金

折扣前的保费金额是52631.58美元,算上折扣优惠后,实际应该缴费金额是5万美金。我的计划书富卫智优盛和立桥息享年年,都是按照总保费去掉优惠后,5万美金计算。

智优盛是8年期,就是保单第8年到期了之后,就退保了,这张保单就没有了,连本带利全部退还70000美金。

立桥息享年年3,是最早5年可以退保,最晚20年退保,这张保单最长可以放20年。

两款产品,富卫智优盛是全部保证收益,没有非保证收益,最长保单只有8年。

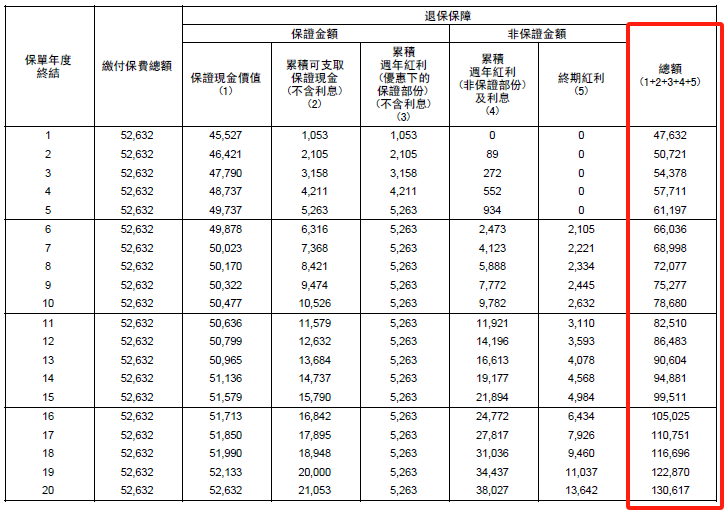

立桥息享年年3,保单前5年是全部保证收益,第6年开始,有部分非保证收益。

假设同样在第8年的时候退保,智优盛连本带利是7万美金,息享年年连本带利是7.2万美金,智优盛是全部保证的,一定能拿到的,息享年年是前5年全部保证,第6年开始有一部分是非保证的,两款产品收益相差2000美金。富卫智优盛总共8年,在8年内可以退保,但是不建议,如果8年内没有到期就退保的话,基本收益都没了。

息享年年3趸缴,总共20年,可以在保单5-20年内任一时间都可以选择退保,不会蚀本,但是保单第6年开始是有部分非保证收益。

相对于富卫智优盛来说,立桥息享年年要灵活很多,可以5年后随时退保。

如果选择公司品牌,那就是富卫,如果选择收益或者灵活性,那就是立桥。